Informacja o ryzyku stopy procentowej

INFORMACJA DLA KREDYTOBIORCY O RYZYKACH

ZWIĄZANYCH Z KREDYTEM ZABEZPIECZONYM HIPOTECZNIE

Kredytobiorca zaciągający kredyt hipoteczny narażony jest na ponoszenie określonych ryzyk. Każdy kredyt hipoteczny o zmiennym oprocentowaniu jest obciążony ryzykiem stopy procentowej oraz ryzykiem zmiany cen rynkowych nieruchomości.

WYJAŚNIENIE POJĘĆ

Oprocentowanie okresowo – stałe - stopa, według której oprocentowany jest kredyt, wyrażona jako stała wartość procentowa w określonym w Umowie kredytu przedziale czasu. Zasady ustalania oprocentowania okresowo – stałego kredytu oraz dokonywania zmian oprocentowania kredytu są określone w Umowie kredytu.

Oprocentowanie zmienne – stopa, według której jest oprocentowany kredyt; jest ustalana jako suma stopy referencyjnej (stawka WIBOR 3M) i marży Banku.

Raty równe – raty obejmujące spłatę kapitału i odsetek; w miarę spłaty kredytu udział raty kapitałowej rośnie, a raty odsetkowej maleje, przez co rata w całym okresie kredytowania jest stała dla Kredytobiorcy.

Raty malejące – raty o zmiennej wysokości obejmujące spłatę kapitału i odsetek; złożonych

z równych rat kapitałowych i malejących odsetek tj. wraz ze spłatą kapitału raty stają się coraz niższe co jest spowodowane tym, że odsetki są naliczane od zmniejszającego się zadłużenia.

Rekomendacja S – rekomendacja Komisji Nadzoru Finansowego dotycząca dobrych praktyk

w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie. Tekst rekomendacji jest dostępny na stronie www.knf.gov.pl

Ekspozycja kredytowa zabezpieczona hipotecznie – kredyt związany z finansowaniem nieruchomości, w przypadku którego zostało ustanowione zabezpieczenie w postaci hipoteki, lub hipoteka stanowi zabezpieczenie docelowe.

Rekomendacja T – rekomendacja Komisji Nadzoru Finansowego dotycząca dobrych praktyk w zakresie zarządzania ryzykiem detalicznych ekspozycji kredytowych. Tekst rekomendacji jest dostępny na stronie www.knf.gov.pl;

Detaliczna ekspozycja kredytowa – kredyt udzielony osobie fizycznej na cele nie związane

z działalnością gospodarczą lub prowadzeniem gospodarstwa rolnego np. cele konsumpcyjne.

Ryzyko stopy procentowej – stopa procentowa to inaczej cena pieniądza na rynku. Miesięczna rata kredytu składa się z dwóch części – kapitałowej i odsetkowej. W przypadku kredytów oprocentowanych według zmiennej stopy procentowej odsetkowa część raty kredytu może ulegać zmianom w zależności od aktualnej wysokości stopy procentowej.

Ryzyko kursowe – ryzyko związane z możliwością wystąpienia w czasie trwania umowy kredytowej zmiany kursu waluty, w której został zaciągnięty kredyt, występuje przy kredytach walutowych lub, gdy Kredytobiorca osiąga dochody w walucie innej niż zaciągnięty kredyt.

Rrzeczywista roczna stopa oprocentowania (RRSO) – całkowity koszt kredytu ponoszony przez Kredytobiorcę, wyrażona jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym, która ustalania jest przy uwzględnieniu:

- całkowitego kosztu kredytu ponoszonego przez Kredytobiorcę, z wyłączeniem opłat z tytułu niewykonania swoich zobowiązań wynikających z Umowy kredytu,

- kosztów prowadzenia rachunku, z którego są realizowane spłaty, kosztów transakcji płatniczych w zakresie poleceń przelewu z tego rachunku i wpłat na ten rachunek oraz innych kosztów związanych z tymi transakcjami, chyba, że otwarcie rachunku nie jest obowiązkowe, a koszty rachunku zostały w sposób jednoznaczny, zrozumiały i widoczny podane w Umowie o kredyt hipoteczny lub w innej umowie zawartej z Kredytobiorcą

WIBOR 3M – stopa referencyjna - stawka WIBOR (ang. Warsaw Interbank Offered Rate) , która jest ustalana zgodnie z Regulaminem Stawek Referencyjnych WIBID i WIBOR, przez administratora stawek referencyjnych, którym jest GPW Benchmark S.A. z siedzibą w Warszawie i publikowana m.in. na stronie https://gpwbenchmark.pl/

Wysokość wskaźnika referencyjnego zależy pośrednio od wielu czynników, takich jak na przykład wysokość stóp procentowych ustalanych przez Radę Polityki Pieniężnej, inflacji, podaż pieniądza, cykl koniunkturalny, wysokość PKB czy zmiany sposobu wyznaczania wskaźnika przez administratora wskaźnika referencyjnego. Kredytobiorca powinien zapoznać się z kształtowaniem się danych historycznych dotyczących wysokości wskaźnika referencyjnego. Dotychczasowe trendy w zakresie kształtowania się wysokości wskaźnika referencyjnego mogą pomóc w wyborze oferty kredytowej, nie stanowią jednak żadnej gwarancji, że w przyszłości wskaźnik referencyjny podlegać będzie takim samym zmianom. Nie można przewidzieć, na jakim poziomie wskaźnik referencyjny będzie kształtował się za kilka, kilkanaście, a tym bardziej za kilkadziesiąt lat.

Jednym z elementów ryzyka zmiennej stopy procentowej jest możliwość wystąpienia istotnej zmiany wskaźnika referencyjnego lub zaprzestanie jego publikacji, ryzyko zmiany w sposób trwały lub czasowy metody opracowywania wskaźnika referencyjnego.

Wskaźnik DStI (ang.: debt service to income) – wskaźnik wyrażający stosunek całkowitych rocznych kosztów związanych z obsługą zobowiązań kredytowych i zobowiązań finansowych innych niż zobowiązania kredytowe (z których klient detaliczny nie może się wycofać, tj. wynikających m.in. z przepisów prawa lub mających charakter trwały i nieodwołalny, np. alimenty) do całkowitego rocznego dochodu klienta detalicznego; wskaźnik dotyczy ekspozycji kredytowych zabezpieczonych hipotecznie,

Wskaźnik LtV (ang. loan to value) – wskaźnik wyrażający stosunek ekspozycji kredytowej do wartości nieruchomości

Ryzyko zmiany przez GPW Benchmark S.A. metody opracowywania stawki WIBOR 3M

GPW Benchmark S.A. jako podmiot opracowujący stawki WIBOR 3M na podstawie posiadanego zezwolenia w ramach prowadzonej działalności jest uprawniony do wprowadzenia zmiany w metodzie opracowywania. WIBOR 3M w trybie określonym w dokumentacji WIBOR 3M opublikowanej przez GPW Benchmark S.A. na jego stronie internetowej pod adresem: https://gpwbenchmark.pl/ Zgodnie z opublikowaną przez GPW Benchmark S.A. informacją ogólną w zakresie procesu zmiany metody opracowywania stawki WIBOR 3M dokonanie takiej zmiany przez GPW Benchmark S.A. poprzedza proces konsultacji publicznych, w ramach których GPW Benchmark S.A. określi zakres proponowanej zmiany oraz jej uzasadnienie. Uzasadnieniem dla dokonania zmiany w metodzie opracowywania stawki WIBOR 3M dla GPW Benchmark S.A. może być przykładowo konieczność dostosowania metody opracowywania stawki WIBOR 3M do wymogów Rozporządzenia BMR, wytycznych organu nadzoru lub rekomendacji jednostki nadzorczej. Konsekwencją dokonania przez GPW Benchmark S.A. zmiany w metodzie opracowywania stawka WIBOR 3M może być zmiana jego wartości. Podwyższenie lub obniżenie wartości stawka WIBOR3 M w wyniku dokonanej przez GPW Benchmark S.A. zmiany w metodzie jego opracowywania może wpłynąć na wartość wzajemnych świadczeń pomiędzy Państwem a Bankiem Spółdzielczym w Jasieńcu w związku z zawartą Umową kredytu.

Ryzyko zaprzestania przez GPW Benchmark S.A. opracowywania wskaźnika referencyjnego WIBOR 3 w sposób trwały lub czasowy

GPW Benchmark S.A. jako podmiot opracowujący WIBOR 3M na podstawie posiadanego zezwolenia w ramach prowadzonej działalności jest uprawniony do zaprzestania w sposób trwały opracowywania WIBOR 3M w trybie określonym w dokumentacji WIBOR 3M opublikowanej przez GPW Benchmark S.A. na jego stronie internetowej pod adresem: https://gpwbenchmark.pl/ z zastrzeżeniem przewidzianych w tym zakresie uprawnień organów nadzoru wynikających z art. 21 oraz 23 Rozporządzenia BMR . GPW Benchmark S.A. może podjąć decyzję o zaprzestanie opracowywania WIBOR 3M w szczególności z przyczyn biznesowych (czynnik pozaekonomiczny) lub z uwagi na uznanie przez GPW Benchmark S.A., że dane wykorzystywane przez GPW Benchmark S.A. do opracowywania WIBOR 3M nie są reprezentatywne dla rynku lub realiów gospodarczych, których pomiar jest celem stawki WIBOR 3M Zgodnie z opublikowaną przez GPW Benchmark S.A., informacją ogólną w zakresie procesu zaprzestania opracowywania WIBOR 3M dokonanie takiej zmiany przez GPW Benchmark S.A., poprzedza proces konsultacji publicznych w ramach których GPW Benchmark S.A., określi datę, od której zamierza zaprzestać opracowywania WIBOR 3M. Dodatkowym uzasadnieniem dla zaprzestania opracowywania WIBOR 3M dla GPW Benchmark S.A., może być przykładowo brak zainteresowania podmiotów przekazujących dane do dalszego przekazywania GPW Benchmark S.A., danych niezbędnych do wyznaczania wartości WIBOR 3M.

Dodatkowo metoda opracowywania WIBOR 3M wskazuje, że istnieją okoliczności, w których w danym dniu GPW Benchmark S.A., może nie być w stanie wyznaczyć wartości WIBOR 3M na przykład w sytuacji nie otrzymania przez GPW Benchmark S.A., w danym dniu wystarczającej ilości danych niezbędnych do wyznaczenia w danym dniu wartości WIBOR 3M.

Konsekwencją trwałego lub czasowego zaprzestania przez GPW Benchmark S.A., opracowywania WIBOR 3M może być brak możliwości wykorzystania przez Bank Spółdzielczy w Jasieńcu WIBOR 3M do ustalenia wartości wzajemnych świadczeń wynikających z zawartej pomiędzy bankiem a Państwem umowy. W takiej sytuacji zastosowanie znajdą postanowienia umowy łączącej Państwa z bankiem.

Kredyt hipoteczny oprocentowany jest według zmiennej stopy procentowej lub według okresowo – stałej stopy procentowej – zgodnie z Państwa wyborem.

Zmienna stopa procentowa w całym okresie kredytowania.

Stopa procentowa kredytu jest sumą marży oraz wskaźnika referencyjnego. Stopa oprocentowania zmienia się w zależności od zmiany wskaźnika referencyjnego WIBOR. Rata kredytu składa się z dwóch części – kapitałowej i odsetkowej. W przypadku kredytów oprocentowanych według zmiennej stopy procentowej odsetkowa cześć raty kredytu może ulegać zmianom w zależności od aktualnej wysokości wskaźnika referencyjnego. Oznacza to, że zmienne oprocentowanie kredytu niesie ze sobą ryzyko zmiany kosztów obsługi kredytu (wzrost lub spadek) w czasie obowiązywania umowy, zatem przed podjęciem decyzji o zaciągnięciu kredytu Kredytobiorca powinien wziąć pod uwagę długoterminowy trend na rynku finansowym oraz uwzględnić możliwość zmiany stóp procentowych.

Każda zmiana stopy procentowej wpływa na wysokość (wzrost lub spadek) kosztów obsługi kredytu. Wzrost stopy procentowej powoduje, że wzrasta wysokość odsetek przewidzianych do spłaty, a tym samym wysokość kwoty zadłużenia

Oprocentowanie kredytu stanowi sumę stopy referencyjnej WIBOR-u i marży, z zastrzeżeniem, że w przypadku, gdy dla danego okresu odsetkowego stopa referencyjna WIBOR 3M przyjmie wartość ujemną dla obliczenia oprocentowania kredytu w tym okresie strony ustalą w Umowie kredytu, że stopa referencyjna będzie miała poziom „0” (zero). W wyniku działania matematycznego oprocentowanie kredytu będzie wówczas równe wysokości marży kredytu.

Przykład:

Poniższy przykład prezentuje wpływ zmian stopy referencyjnej WIBOR na oprocentowanie zmienne i ratę kredytu w wysokości 110 tys. zł udzielonego na 25 lat, oprocentowanego stawka WIBOR 3M oraz indywidualnie ustaloną marżą w wysokości 2%:

|

WIBOR 3M |

MARŻA BANKU |

OPROCENTOWANIE KREDYTU |

RATA |

|

3% |

2% |

5% |

643,36 zł |

|

5% |

2% |

7% |

777,95 zł |

|

10% |

2% |

12% |

1 159,61 zł |

Wartości wskaźnika referencyjnego WIBOR powinny być brane pod uwagę przez Kredytobiorców, u których kwota zobowiązań z tytułu kredytu przekracza połowę uzyskiwanych dochodów.

W takiej sytuacji wzrost raty kredytu może się wiązać z koniecznością ograniczenia wydatków lub brakiem środków pieniężnych na spłatę rat kredytu.

Przyszłe wartości stopy procentowej w dużym stopniu zależą od jej przeszłych notowań, które niekoniecznie będą odzwierciedlać trend długookresowy. Z drugiej jednak strony Kredytobiorca powinien prześledzić, jak kształtowały się dane historyczne dotyczące stopy procentowej. Przeszłe trendy mogą pomóc w podjęciu decyzji dotyczącej wyboru oferty kredytowej, nie stanowią jednak żadnej gwarancji na przyszłość w kwestii kształtowania się sytuacji na rynku.

Zmiany stopy procentowej będą powodować zmiany wysokości raty kredytu oprocentowanego według zmiennej stopy procentowej. Z tego względu przy podejmowaniu decyzji o rodzaju oprocentowania (stałe lub zmienne), szczególnie w przypadku wieloletniego kredytu hipotecznego, pod uwagę trzeba brać długoterminowy trend na rynku, a nie krótkotrwałe wahania stopy procentowej. Bank informuje Kredytobiorców o kosztach i ryzykach związanych z kredytem przed zawarciem umowy.

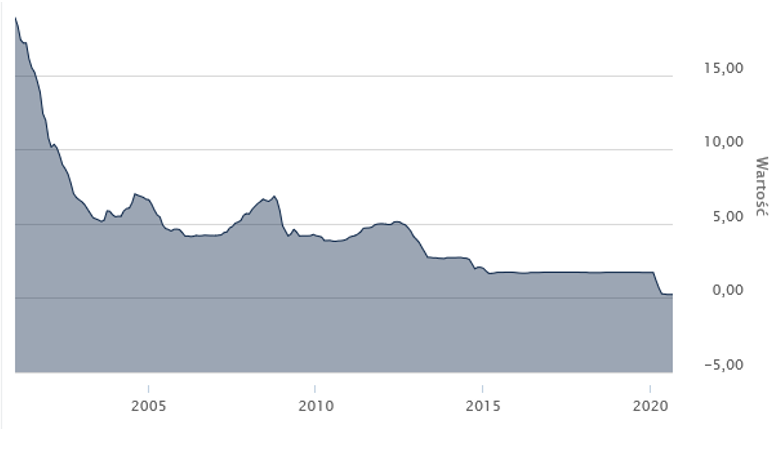

Wykres notowań stawki WIBOR 3M w latach 2001-2022r.

Źródło: www.bankier.pl

Okresowo- stała stopa procentowa - stopa, według której oprocentowany jest kredyt, wyrażona jako stała wartość procentowa w określonym w Umowie kredytu przedziale czasu. Zasady ustalania oprocentowania okresowo – stałego kredytu oraz dokonywania zmian oprocentowania kredytu są określone w Umowie kredytu.

Stała stopa procentowa, która jest określona w umowie kredytu/aneksie do umowy kredytu, obowiązuje w okresie 60 miesięcy od dnia uruchomienia kredytu/ od pierwszego dnia okresu odsetkowego następującego po dniu wejścia w życie aneksu zmieniającego formułę oprocentowania. Jeżeli pierwszy dzień okresu odsetkowego następującego po dniu wejścia w życie niniejszego aneksu przypada w dniu wolnym od pracy okres obowiązywania oprocentowania stałego rozpoczyna się w pierwszym dniu roboczym po tym dniu.

W dalszym okresie kredytowania obowiązuje zmienna stopa procentowa, która stanowi sumę marży określonej w umowie kredytu i wskaźnika referencyjnego WIBOR.

Na przełomie okresu, gdzie ma nastąpić zmiana formuły oprocentowania kredytu Kredytobiorca nie ma możliwości dokonywania zmian mających wpływ na zmianę harmonogramu Umowy kredytu, takich jak:

1) skorzystanie z wakacji kredytowych;

2) zmiana terminu daty spłat rat kredytu w danym miesiącu kalendarzowym;

3) zmiana metody spłat rat kredytu:

a) z rat stałych (annuitetowych) na raty malejące;

b) z rat malejących na raty stałe – annuitetowe.

Ryzyko nadmiernego zadłużenia – to sytuacja, w której Kredytobiorca traci zdolność do spłaty swoich zobowiązań. Charakteryzuje się ona nadwyżką bieżących i przyszłych obciążeń finansowych Kredytobiorcy nad jego dochodami oraz niedoborem wolnych środków, które mogłyby zostać przeznaczone na spłatę jego zobowiązań.

Bardzo długi okres spłaty zobowiązania, jakim jest kredyt hipoteczny, wymaga od Państwa zachowania odpowiedniego bufora dochodowego na wypadek pogorszenia ich sytuacji dochodowej lub realizacji większych wydatków. Dotyczy to w szczególności tych z Państwa, których dochody nie przekraczają przeciętnego poziomu wynagrodzeń w gospodarce lub danym regionie zamieszkania. dla których wstępna analiza wniosków kredytowych wskazuje na przekroczenie przez wskaźnik DStI 40% lub w przypadku przekroczenia przez wskaźnik DStI 50% dla pozostałych klientów.

W przypadku, kiedy stosunek całkowitych rocznych kosztów związanych z obsługą zobowiązań kredytowych i zobowiązań finansowych innych niż zobowiązania kredytowe (z których klient detaliczny nie może się wycofać, tj. wynikających m.in. z przepisów prawa lub mających charakter trwały i nieodwołalny) do całkowitego rocznego dochodu. Kredytobiorcy przekracza 40% oraz Kredytobiorca ubiega się o kredyt zabezpieczony hipotecznie na okres dłuższy niż 25 lat, to długi okres spłaty kredytu oraz podwyższone przez ten czas wydatki zwiększają ryzyko wystąpienia sytuacji nadwyżki wydatków nad dochodami. Rodzi to po stronie Kredytobiorcy konieczność dokładnego planowania wydatków oraz w miarę możliwości gromadzenia środków, które będą stanowiły margines bezpieczeństwa w przypadku pogorszenia się sytuacji dochodowej Kredytobiorcy lub konieczności ponoszenia wyższych niż planowane wydatków.

Zaangażowanie się w transakcję kredytową wówczas winno być świadomą akceptacją podwyższonego ryzyka tak po stronie Banku, jak i Państwa. Bank wskazuje, że kredyt hipoteczny obarczony jest podwyższonym ryzykiem oraz ma potencjalnie negatywny wpływ na Państwa sytuację ekonomiczną oraz na możliwość realizacji przez Państwa większych wydatków lub tworzenia oszczędności.

Ryzyko zmiany cen rynkowych nieruchomości stanowiącej zabezpieczenie wierzytelności Banku podstawowym zabezpieczeniem kredytu hipotecznego jest hipoteka na nieruchomości. Jakość takiego zabezpieczenia zależy w dużym stopniu od wartości nieruchomości, a w szczególności zmiany tej wartości już po udzieleniu kredytu. Nieruchomości są dobrem, którego ceny rynkowe podlegają ciągłym wahaniom. Powoduje to zmianę wartości zabezpieczenia kredytu hipotecznego. Ewentualny wzrost wartości nieruchomości nie powoduje żadnego dodatkowego ryzyka i jest zjawiskiem korzystnym, zarówno z punktu widzenia Kredytobiorcy, jak i banku. Jednak na rynku nieruchomości mogą występować również odwrotne sytuacje, czyli spadek cen nieruchomości. Taka sytuacja może spowodować, że wartość nieruchomości stanowiącej zabezpieczenie kredytu może okazać się niewystarczająca w stosunku do aktualnego zadłużenia z tytułu zaciągniętego kredytu hipotecznego. Bank może w takiej sytuacji żądać od Kredytobiorcy np. ustanowienia dodatkowego zabezpieczenia kredytu, które zrekompensuje utratę wartości nieruchomości stanowiącej aktualne zabezpieczenie kredytu.

Ubezpieczenia – Kredytobiorca może skorzystać z oferty ubezpieczeń towarzystw ubezpieczeniowych, z którymi Bank współpracuje. Zakres ochrony ubezpieczeniowej zawarty jest w Warunkach Ubezpieczeń danego towarzystwa, które dostępne są w placówkach Banku. Kredytobiorca może również skorzystać z ubezpieczeń spoza oferty Banku, pod warunkiem, że oferujące je zakłady ubezpieczeń oraz produkty spełniają wymogi Banku dotyczące zabezpieczenia ekspozycji kredytowej.

PODSUMOWANIE

Zmiany stopy procentowej będą powodować zmiany wysokości raty kredytu oprocentowanego według zmiennej stopy procentowej. Z tego względu, przy podejmowaniu decyzji, szczególnie dotyczących wieloletniego kredytu hipotecznego, Kredytobiorca powinien brać pod uwagę długoterminowy trend na rynku, a nie tylko krótkotrwałe wahania stopy procentowej. Przed zawarciem umowy Bank informuje Klientów o kosztach i ryzykach związanych z kredytem. Ryzyko podjęcia decyzji i jej konsekwencji spoczywa na Kredytobiorcy, pozostanie związany umową, zgodnie z którą przez kilka, kilkanaście albo kilkadziesiąt lat będzie spłacał raty kredytu.

Bank prezentuje Kredytobiorcy symulacje kosztów obsługi ekspozycji kredytowej dla poziomów stóp procentowych : 3%, 5%, 10 % wraz z symulacją kosztów i wysokości rat spłaty kredytu w formie harmonogramu.

POWYŻSZA INFORMACJA NIE MOŻE BYĆ JEDYNĄ PODSTAWĄ DO PODJĘCIA DECYZJI O WYBORZE OFERTY KREDYTOWEJ. PRZEDSTAWIONE ZAPISY MAJĄ CHARAKTER INFORMACYJNY I UWZGLĘDNIAJĄ ZAPISY REKOMENDACJI S ORAZ REKOMENDACJI T KOMISJI NADZORU FINANSOWEGO.